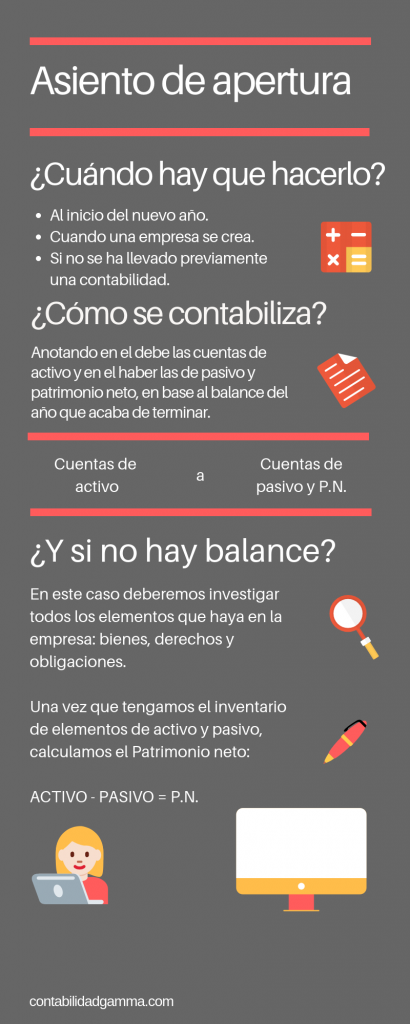

El asiento de apertura contable inicia la contabilidad de un nuevo año o de una empresa de nueva creación, según el caso.

Aunque los programas de contabilidad generen este asiento de forma automática, conviene que comprendas en qué consiste y cómo se elabora.

En este artículo voy a explicar cómo se hace y hablar de las variadas casuísticas que se dan en la apertura contable.

¿Cómo se hace un asiento de apertura?

Anotando en el debe las cuentas de activo y en el haber las cuentas de pasivo y patrimonio neto.

Por tanto, en el asiento de apertura no se incluyen cuentas de gastos ni de ingresos, sino únicamente cuentas de balance.

Este asiento que reinicia la contabilidad se hace en función del cierre contable correspondiente al año anterior.

El asiento de apertura refleja los saldos de las cuentas que tenían saldo deudor (activo) y acreedor (pasivo).

Asiento de apertura a partir del balance de situación

EJEMPLO 1

Una empresa presenta la siguiente composición patrimonial en su balance a 31 de diciembre:

- Caja: 6.000 €

- Construcciones: 36.000 €

- Mobiliario: 3.000 €

- Elementos de transporte: 8.500 €

- Proveedores: 10.000 €

- Efectos comerciales a pagar: 500 €

- Capital social: 43.000 €

El asiento de apertura del 1 de enero que da inicio al nuevo ejercicio contable quedaría tal que así:

Sin embargo, si la empresa se acaba de crear o bien una sociedad no ha llevado la contabilidad, el proceso es ligeramente diferente como vamos a ver en los siguientes apartados.

El asiento de apertura de una nueva empresa

En este caso, el asiento de apertura dejará constancia de las aportaciones de los socios, en general dinero o bien otros elementos de activo en el caso de aportaciones no dinerarias.

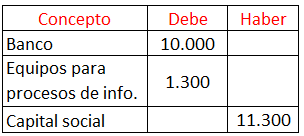

EJEMPLO 2

Dos amigos deciden crear una sociedad limitada. Para ello aportan los siguientes elementos:

- 10.000 € en una cuenta bancaria.

- Un ordenador valorado en 1.300 €

El asiento de apertura de la nueva empresa quedaría así:

Apertura contable en una empresa que no ha llevado contabilidad antes

En este caso, debido a que no hay ningún balance previamente confeccionado de un periodo anterior, deberemos realizar un registro de los diferentes elementos patrimoniales que posea esa empresa.

En una ocasión me tocó llevar la contabilidad de un autónomo que había sido inexistente.

Tuve que realizar un inventario de bienes, derechos y obligaciones que poseía, y a partir de ahí, empezar a contabilizar el día a día de las operaciones.

Comencé por investigar elementos de inmovilizado y sus facturas de compra para contabilizarlos. Luego anoté los diferentes saldos de las cuentas bancarias, saldos de clientes, fianzas recibidas, préstamos con entidades de crédito, planes de pensiones constituidos, etc.

Una vez que recopilé todos los elementos de activo y pasivo, resté sus importes y la diferencia resultante determinó el valor del capital que forma parte del patrimonio neto.

Recuerda que la ecuación del Balance es:

ACTIVO – PASIVO = PATRIMONIO NETO

hola wuenas

Una pregunta, y si los saldos son los siguientes:

a. Efectivo Equivalente Efectivo S/ 33,900

i. Caja S/ 15000

ii. Ctas Ctes S/ 18900

b. Cuentas por cobrar Comerciales S/ 33,000

i. Jacinto SRL 005-0254 S/ 25000 vence 15/01/18

c. Letras por cobrar

i. El Hotelero SAC Nro 0002 S/ 8000

d. Mercadería 25 Und Colchones S/ 15,000

e. Gastos Pagados Por anticipado S/ 8,000

i. Alquiler hasta agosto 2018

f. Camión repartidor S/ 50,000

g. Laptop 6 Und S/ 12,000

h. Escritorios Gerenciales 4und S/ 4,000

i. Edificación 1 piso S/ 80,000

j. Depreciación del camión S/ -15,000

k. Depreciación Laptop S/ -4,500

l. Depreciación de escritorio S/ -800

m. Tributos por pagar (IGV=5000 IR 10600) S/ 15,600

n. Proveedores S/ 60,000

i. Letras por pagar Nro 0124 S/ 20,000 FV 30/01/2019

ii. Letras por pagar Nro 0125 S/ 20,000 FV 28/02/2019

iii. Letras por pagar Nro 0124 S/ 20,000 FV 31/03/2019

o. Capital S/ 100,000

i. Juan Carpio Lopez 60%

ii. Percy Hinojosa 40%

p. Reserva legal S/ 5,180

q. Resultados Acumulados S/ 20,320

r. Resultados del Ejercicio S/ 14,500

O sea si no puedo poner cuentas de ingresos o gastos, aqui no me cuadra nada, como seria, mi profesor dijo que cuadra pero no cuadra :C aiuda aiuda please.

Un error comun en el proceso de aprendisaje es un mal manejo en la depreciacion acumulada, ya que debes recordar que la misma (Depreciacion de camion , laptop, escritorio Etc.,) debe ir en valor negativo en el balance, por lo que debes revisar eso. Saludos