Los asientos contables son los diferentes registros que se anotan en la contabilidad diaria para dejar constancia de las transacciones que ocurren en una empresa, tales como las ventas de productos o los gastos en alquiler.

¿Dónde anoto el dinero que me paga un cliente? ¿Las ventas de mercaderías van al haber? En este artículo aprenderás a contabilizar un asiento contable básico, con ejemplos y ejercicios resueltos.

¿Qué son los asientos contables?

Un asiento es el primer paso en la elaboración de la contabilidad. Supone registrar un determinado hecho económico en un documento llamado libro diario.

A partir del mismo, se pueden confeccionar el resto de elementos que forman la contabilidad, tales como el libro mayor (muestra el saldo de una determinada cuenta), el Balance o la cuenta de pérdidas y ganancias.

¿De qué se compone un asiento contable?

Está formado por dos partes diferenciadas: en la izquierda se encuentra el debe y en la derecha el haber. El importe de ambas debe ser el mismo. En caso contrario, se dice que el asiento está descuadrado.

En algunos programas de contabilidad, en lugar de la anterior disposición, utilizan el formato americano, aunque es sólo una cuestión meramente visual.

Si necesitas otra explicación más elemental sobre contabilidad, te recomiendo el artículo del debe y haber.

Cómo hacer asientos contables

Una vez que tienes claro qué tipo de cuentas intervienen, sabrás qué anotar en cada parte del asiento. En caso de duda, puedes acudir al Plan Contable para que te saque del aprieto.

En el balance general intervienen tres tipos de cuentas: las cuentas de Activo crecen por el debe y disminuyen por el haber; las de Pasivo y Patrimonio Neto aumentan por el haber y disminuyen por el debe.

Ejemplo 1 Asientos contables de ventas

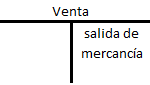

Nuestra empresa se dedica a vender electrodomésticos. Vendemos una nevera por 350 € a un cliente que nos paga en efectivo. Vamos a suponer que la operación está exenta de IVA.

En esta transacción intervienen dos elementos: la venta del frigorífico y el dinero que me paga mi cliente. La venta supone la salida de mercancía, mientras lo que paga el cliente es una entrada de fondos en la caja:

La venta representa además un aumento de ingresos, por lo que la anotamos en el haber.

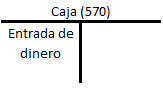

Por otra parte, el dinero que nos paga el cliente supone un aumento de una cuenta de activo, por lo que se anota en el debe:

En caso de que hubiese dudas, el Plan nos dice cuándo se carga y abona cada cuenta en su quinta parte de definiciones y relaciones contables.

El asiento contable a anotar sería:

| Debe | Haber | |

|---|---|---|

| Caja (570) | 350 | |

| Ventas (700) | 350 |

Ejemplo 2 Asientos contables de venta con IVA

En este caso, vamos a contabilizar la misma operación pero añadiendo el correspondiente 21% de IVA.

21% de 350 = 73,50 de IVA repercutido

En este caso, el importe total de la venta sería de 350+73,50 = 423,50

El IVA repercutido es aquel que se devenga en la venta de bienes o en la prestación de servicios. Significa una mayor cantidad en concepto de IVA a pagar a Hacienda en nuestra declaración.

El asiento en este caso sería tal que así:

| Debe | Haber | |

|---|---|---|

| Caja (570) | 423,50 | |

| Ventas (700) | 350 | |

| IVA repercutido (477) | 73,50 |

Ejemplo 3 Asientos contables de compra de inmovilizado

Compramos un ordenador por 1.210 €. La factura de compra se desglosa en 1.000 € de base imponible y 210 € en concepto de IVA. Pagamos el importe total mediante transferencia bancaria.

Vamos a analizar los elementos que intervienen en esta compra. Tenemos el ordenador por un lado y el importe que pagamos mediante nuestro banco.

El ordenador supone la entrada en mi empresa de un activo destinado a estar afecto a mi actividad durante más de un año (largo plazo).

El importe total de la factura que pago es una salida de dinero de mi empresa.

El ordenador es por tanto un incremento de mi Activo (anotación en el debe) mientras que el pago supone una salida de dinero de mi cuenta bancaria, es decir, una disminución de mi activo (anotación en el haber).

Dicho lo cual, el asiento a contabilizar es el siguiente:

| Debe | Haber | |

|---|---|---|

| E.P.I. (217) | 1000 | |

| IVA soportado (472) | 210 | |

| Bancos (572) | 1210 |

La cuenta E.P.I. no es ningún personaje de Barrio Sésamo, sino las siglas de equipos para procesos de información, o lo que viene a ser en castellano un ordenador.

Por otro lado, la cuenta Hacienda Pública, IVA soportado representa el IVA que me puedo deducir en las declaraciones de este impuesto.

Tipos de asientos contables

Hasta ahora hemos visto asientos que se anotan en nuestra contabilidad en el momento en que se producen las transacciones.

Hay otro tipo de asientos que deberemos registrar al comienzo o final de año.

Asientos de ajuste

Son aquellos que se realizan al final del ejercicio para que las cuentas muestren la imagen fiel del patrimonio. Encontramos la amortización del inmovilizado, la contabilización de los inventarios, el paso de posibles deudas del largo al corto plazo…

Asientos de regularización

Se refieren al cierre de las diferentes cuentas de gastos e ingresos para traspasarlas a la cuenta de pérdidas y ganancias y así determinar el beneficio o pérdida.

Asientos de cierre

Éstos cierran todas las cuentas que tengan saldo en el año que acaba para cerrar la contabilidad.

10 Ejercicios de asientos contables resueltos

A continuación te propongo unos ejercicios para que practiques la elaboración de asientos con su solución:

Ejercicio 1 Asiento de gasto en teléfono

Pago el recibo del teléfono por mi banco. La factura asciende a 50 € de base imponible y 21% de IVA (10,5o €)

Solución 1

| Debe | Haber | |

|---|---|---|

| Suministros (628) | 50 | |

| IVA Soportado (472) | 10,50 | |

| Bancos (572) | 60,50 |

Ejercicio 2 Asiento de gasto en alquiler

Pago el alquiler mensual del local donde realizo mi actividad comercial mediante transferencia. El importe es de 1.000 € y 210 € de IVA. Vamos a suponer en este caso que la operación está exenta de retenciones de IRPF para no complicar los conceptos en esta etapa.

Solución 2

Puesto que el local no es de mi propiedad (no es un activo de mi empresa) el alquiler supone un gasto mensual con su correspondiente IVA soportado:

| Debe | Haber | |

|---|---|---|

| Arrendamientos (621) | 1000 | |

| IVA soportado (472) | 210 | |

| Bancos (572) | 1210 |

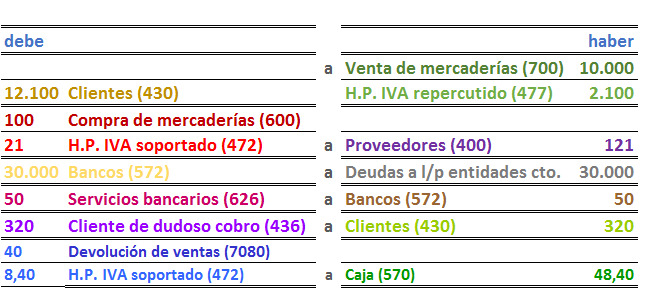

Ejercicio 3 Asientos contables de ventas

Un cliente me paga mediante transferencia el importe de una venta. La factura de venta asciende a 300 € más 63 € de IVA.

Solución 3

El ingreso en mi banco por parte del cliente supone un aumento de mis fondos (incremento de Activo) mientras que la venta representa un aumento de mis ingresos (anotación en el haber):

| Debe | Haber | |

|---|---|---|

| Ventas (700) | 300 | |

| IVA repercutido (477) | 63 | |

| Bancos (572) | 363 |

Ejercicio 4 Asiento de devolución de ventas

Un cliente realiza una devolución. El importe de la venta original en factura era de 40 € de base imponible y 8,40 € en concepto de IVA. El cliente pagó el importe de la venta en efectivo.

Solución 4

La devolución supone una disminución de mis ingresos (anotación en el debe). Para exponerlo de otra manera, supone realizar el asiento opuesto a una venta normal, con la anotación en el haber de la cuenta de la que sale dinerito (bancos, caja, etc)

| Debe | Haber | |

|---|---|---|

| Devolución de Ventas (7080) | 40 | |

| IVA soportado (472) | 8,40 | |

| Caja (570) | 48,40 |

Ejercicio 5 Asientos contables de compras

Compro mercancía a mi proveedor y le dejo el importe a deber. La factura se desglosa en dos conceptos: 500 € de base imponible y 105 € de IVA.

Solución 5

Las compras, al igual que las cuentas de gastos (grupo 6), aumentan por el debe, mientras que la deuda con mi proveedor supone un aumento de cuenta de Pasivo (abono en el haber). El correspondiente asiento contable a anotar es:

| Debe | Haber | |

|---|---|---|

| Compra de mercaderías (600) | 500 | |

| IVA soportado (472) | 105 | |

| Proveedores (400) | 605 |

Ejercicio 6 Asiento Pago a proveedores

Pago a mi proveedor del ejemplo anterior los 605 € de la compra mediante transferencia bancaria.

Solución 6

Al pagar al proveedor, se produce, por una parte, una disminución de la deuda que había contraído con él, y por otra, una salida de dinero de mi empresa.

El proveedor supone una disminución de Pasivo (anotación en el debe), mientras que el dinero que pago mediante el banco es una disminución de Activo (anotación en el haber):

| Debe | Haber | |

|---|---|---|

| Proveedores (400) | 605 | |

| Bancos (572) | 605 |

Ejercicio 7 Asiento de devolución de compras

Devuelvo mercancía que había comprado previamente a un proveedor. La factura original se desglosaba en 700 € de base imponible y 147 € de IVA.

Solución 7

La devolución de una compra supone realizar el asiento opuesto a la compra original:

| Debe | Haber | |

|---|---|---|

| Proveedores (400) | 847 | |

| Devoluciones de compras (608) | 700 | |

| IVA soportado (472) | 147 |

Ejercicio 8 Asiento concesión de préstamo a l/p

Recibo un ingreso en mi cuenta bancaria correspondiente a un préstamo a devolver en 5 años. El importe total concedido por el banco es de 25.000 €. Tenía unos gastos iniciales y comisiones de 300 €.

Solución 8

Para empezar, la valoración en mi contabilidad del préstamo es la del importe total reducido en los gastos y comisiones: 25.000 – 300 = 24.700

Los conceptos que intervienen en esta transacción son dos: el ingreso en mi cuenta y el préstamo que tengo que devolverle al banco.

El dinero que me ingresan es un aumento de Activo (cargo en el debe) y la deuda con el banco supone un incremento de Pasivo (abono en el haber):

| Debe | Haber | |

|---|---|---|

| Banco (572) | 24700 | |

| Deudas a largo plazo con entidades de crédito (170) | 24700 |

Ejercicio 9 Asiento de venta con cobros diversos

Vendo mercaderías a un cliente por importe de 2.000 € más 420€ de IVA. Mi cliente paga de la siguiente manera: 500 € en efectivo, 500 € mediante transferencia bancaria y el resto con una letra de cambio.

Solución 9

El importe de la venta es de 2.000 + 420 = 2.420 €.

El importe que paga mediante letra de cambio = 2.420 – 1000 = 1.420 €

Este último se incluye en la cuenta 431: Clientes, efectos comerciales a cobrar

| Debe | Haber | |

|---|---|---|

| Caja (570) | 500 | |

| Bancos (572) | 500 | |

| Clientes, efectos comerciales a cobrar (431) | 1420 | |

| Venta de mercaderías (700) | 2000 | |

| IVA repercutido (477) | 420 |

Ejercicio 10 Asiento de gasto en abogado

Mi abogado me envía la factura por sus servicios prestados. El importe de la misma es de 150 € más 31,50 € de IVA. Pago mediante transferencia. (nota: no vamos a tener en cuenta las retenciones del IRPF que un profesional pudiera incluir en su factura)

Solución 10

Los gastos que satisfago a los profesionales por sus servicios se incluyen en la cuenta 623: Servicios de profesionales independientes. Según el Plan, comprende los honorarios de economistas, abogados, notarios, etc.

| Debe | Haber | |

|---|---|---|

| Servicios de profesionales independientes (623) | 150 | |

| IVA soportado (472) | 31,50 | |

| Bancos (572) | 181,50 |

Me parece interesante cada publicacion estare atento a recibirlas .gracias ..

Hola Pedro Antonio,

Me alegro que te haya gustado. Gracias por pasarte a comentar.

Saludos

Muchas gracias por tu dedicacion!! no sabes de cuanta utilidad me es toda tu informacion!!

Hola, Airi.

Si el contenido es útil para ti yo me siento satisfecho. Gracias por tu comentario.

Saludos!

Yo este asiento no lo entiendo.

Ejercicio 8 Asiento concesión de préstamo a l/p

Yo creo que del préstamos sigo debiendo 25.000 € y que la comisión es un gasto a mayores.

Cuando devuelva el préstamo, tendré que devolver los 25.000 € ¿no?

Hola Margot,

Según el Plan Contable de España, los préstamos se pueden contabilizar de dos maneras:

1. Las grandes empresas lo hacen como en el ejercicio 8: valor recibido menos las comisiones iniciales.

2. Las pymes pueden registrar el préstamo en su contabilidad por el importe recibido, mientras que los gastos iniciales los registran como gastos contables. Ésta es la manera que comentas.

Esto lo he comentado con más detalle en el artículo de los préstamos

Saludos

Hola,

En el ejercicio 4, al ser una venta, no sería HP por IVA repercutido? (477)

Hola,

En el asiento contable de devolución de ventas, independientemente de que se ponga en el debe la cuenta de IVA soportado o IVA repercutido, se registra una disminución de la cantidad del impuesto a pagar.

A grandes rasgos, el repercutido es el IVA que se devenga cuando un empresario vende, mientras que el soportado es el que pagamos cuando adquirimos bienes o servicios.

Es por eso que he utilizado la cuenta de IVA soportado en la devolución de una venta, porque estamos devolviéndole el importe de la venta al cliente.

Por tanto, contablemente y de acuerdo con el criterio 1, la empresa sólo debe 4.950 ¿Cierto?

Me dejaron algo referido al tema te dejare el asiento contable

«Renta una oficina pagando $10,000 de depósito y $10,000 más IVA por la renta del mes con cheque»

Monse como plantearlo?

Hola, Jennifer

En el artículo del renting explico los asientos contables referentes a los alquileres. Un inciso, aunque los principios de contabilidad sean los mismos en todos lados, en cada país hay determinadas particulares. Por ejemplo, las cuentas y la numeración pueden cambiar. El contenido de esta web lo adapto a la legislación española.

Saludos.

Muchas gracias por tan detallada información…

gracias x el dato tengo una duda en k cuenta registro los gastos por combustible

No sabes cuan util me ha sido esta informacion pues es lo que andaba buscando..

algo que me explicara en forma detallada y de la manera mas sencilla posible.

Muchas gracias!!

como es la cronologia de la registracion contable?? muchas gracias

Hola Viviana,

A grandes rasgos, a comienzos de año se realiza la apertura contable que da inicio al nuevo ejercicio económico. Luego se van realizando los asientos contables operativos de las transacciones que se vayan produciendo en la empresa. Al final del año se anotan los asientos de ajuste (amortización del inmovilizado, periodificación de los gastos, reclasificación, variación de existencias) para cerrar la contabilidad y confeccionar las diferentes cuentas anuales.

Muchas gracias por la info!! Justo lo que buscaba!

Por favor acabo de empezar la contabilidad y estoy un poco verde en el tema.

Tengo dificultad para cancelar el asiento de apertura. Envio los datos:

HP.ACREEDORA CONCEPTOS FISCALES DEBE HABER SALDO

01/01/2018 (475) ASIENTO APERTURA 1.126,54 -1.126,54

01/01/2018 (475) ASIENTO DE APERTURA 1.126,54 0,00

30/01/2018(475) HP ACREEDORA POR IVA.303 4T/2017 1.126,54 -1.126,54

30/01/2018(572) PAGO IVA 4T/2017 1.126,54 0,00

ES CORRECTO EL ASIENTO?

Hola María Luisa,

No entiendo muy bien la consulta. Si lo que tienes que hacer es realizar el asiento de cierre de las cuentas de balance que sigan abiertas, debes anotar en el debe las cuentas de pasivo y patrimonio neto, mientras que en el haber las de activo. En el ejemplo tuyo el asiento contable sería: (475) a (572).

El asiento de apertura se haría a la inversa: cuentas de activo en el debe y cuentas de pasivo y P.N. en el haber.

Si lo que simplemente te piden es cancelar la deuda con la HP, el asiento del pago sería (475)HP Acreedora a (572) bancos.

consulta de ayer 22/8

por favor que alguien me ayude

Gracias Juan Antonio por los ejercicios

hola me podrias ayudar con este ejercicio..

La empresa «sonidod SRL»dedicada a la venta de equipos de audios , inicias sus actividades con $50.000 en efectivo,aportado por sus socios.

Hola Carina,

La aportación de los socios al constituirse una empresa (capital social) es una cuenta que se encuentra en el grupo de pasivos y patrimonio neto, por lo tanto aumenta por el haber. Si en el momento en que realizas la anotación contable el capital y la empresa se encuentran constituidos en el registro mercantil, el asiento contable sería: Banco a Capital social. Refleja una aportación en efectivo de los socios para constituir la sociedad limitada.

En caso de que vayas a contabilizar la aportación cuando el capital aún no se haya inscrito en el registro mercantil, en lugar de usar directamente la cuenta de capital social, habría que anotar el dinero de los socios en una cuenta diferente (Capital emitido pendiente de inscripción) e ir llevando el saldo a la cuenta de capital mencionada una vez que se haya constituido formalmente.

Te recomiendo que revises cómo usar la cuenta capital social según la legislación de tu país ya que yo aplico el Plan Contable de España y puede haber diferencias en el nombre o el número de la cuenta según la legislación de otros países.

Espero haberte ayudado. Un saludo.

Me ha servido de mucha ayuda, está muy bien explicado. Muchísimas gracias por todo!!! Un abrazo.

a mi esta pagina me parece muy buena y ne ayudo en la materia de contabilidad saludos desde Costa Rica xd

Muchas gracias , por tan valiosa informacion e estado leyendo dia a dia me gusta muchisimo la manera que explicas porque se entiende una vez mas gracias ..👏👏👏👏👏👏

Muchas gracias por toda la información que aportas. Yo estoy intentando volver a este mundo y esta página me esta sirviendo mucho y bien. Gracias.

Buenas , no entiendo bien el ejercicio 7 , me lo podias expliar mas a fondo ?

Hola, Ikram

Es un asiento de devolución de compras: se invierte el debe y el haber del asiento original de la compra. Cuando compramos anotamos al debe el gasto por comprar y el IVA soportado (cantidad de IVA que podemos deducirnos) mientras que en el haber se anota el método de pago o la cuenta proveedores, como en este caso, si lo dejamos a deber.

En el asiento contable de devolución de compras se pone la cuenta «devolución de compras» en lugar de la de «compras» para reflejar más exactamente la transacción en la contabilidad.

Un saludo.

Gracias por tu información y por los ejemplos.

Mañana tengo un examen practico y este blog me ha sido de más ayuda que las clases de mi profesora.

Muy importante gracias por todo los ejemplos

He visto que has metido los gastos de teléfono a suministros cuando creo que la cuenta a la que iría sería a la de otros servicios.

Ambas cuentas son de gastos, al final, cada empresa lleva un registro según la organización. Nada te impediría crear una cuenta nueva 6xx solo para contabilizar gastos de teléfono y seguiría estando bien.

Buenas Tardes Juan, gracias por el detalle y amigable de la información, tengo varias consultas, te dejo mi dirección email para complementar dicha consulta. saludos.

Mil gracias me ayudo mucho

ME A AYUDADO MUCHOS

MIL GRACIAS