El balance general o balance de situación de una empresa es un estado financiero que representa los bienes, derechos y obligaciones que ésta posee en un momento determinado.

En este artículo vamos a aprender su estructura, el modelo de presentación y un ejemplo práctico.

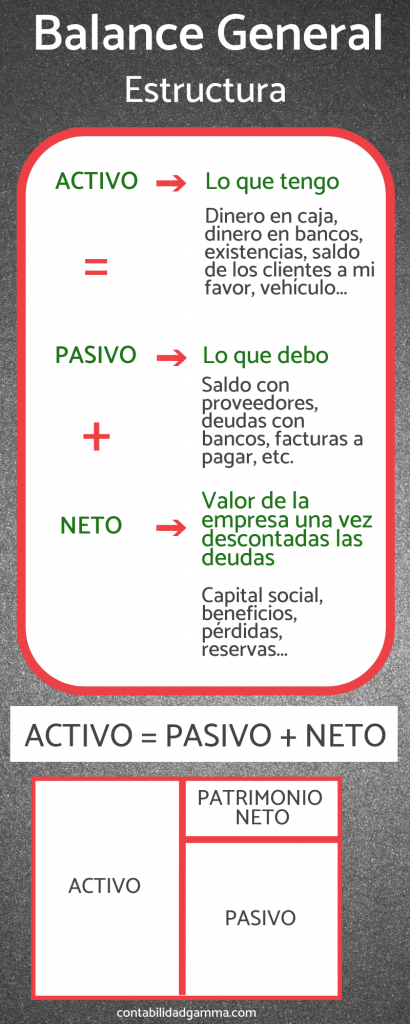

Estructura del Balance general

El balance se divide en 3 grupos o masas patrimoniales: activo, pasivo y patrimonio neto.

Activo

El activo agrupa todos los bienes y derechos de la empresa, tales como dinero en bancos o saldo de clientes a nuestro favor. El activo comprende dos grupos diferenciados

- Activo no corriente: elementos de la empresa que se esperan que vayan a estar en nuestro patrimonio durante más de un ejercicio económico, es decir, un año. El Plan Contable reserva las cuentas del grupo 2 a este efecto.

- Activo corriente: incluye todas aquellas cuentas vinculadas al ciclo normal de explotación de una empresa que se esperan sean vendidos o consumidos en un plazo que en general dura un año.

En un artículo anterior tienes más información sobre las cuentas de activo.

Pasivo

El pasivo comprende las obligaciones de nuestra empresa, tanto las de largo como corto plazo. En función de esta clasificación, encontramos dos grupos al igual que en el activo:

- Pasivo no corriente: deudas y obligaciones que se esperan liquidar en un plazo superior a un año. Encontramos, entre otras, cuentas de préstamos y provisiones a largo plazo.

- Pasivo corriente: aglutina las obligaciones cuyo vencimiento es inferior a un año, como las deudas a corto plazo o los proveedores que nos suministran mercaderías.

Patrimonio Neto

También denominado no exigible, el Neto patrimonial representa deudas con los socios o propietarios de la empresa que no se tienen que devolver en una fecha determinada.

Matemáticamente el patrimonio neto es igual al Activo menos el Pasivo:

P.N. = A – P

O lo que es igual:

A = P.N. + P

Modelo de Balance General

Ejemplo de Balance de situación

El patrimonio de la empresa individual propiedad del Sr. López se compone de los elementos que se relacionan a continuación:

– dinero en la caja de la empresa

– productos en almacén

– máquinas

– un edificio

– facturas a cobrar

– dinero depositado en un banco

– letras a pagar en 3 meses.

– un préstamo concedido por un banco a pagar en 5 años.

– aportación inicial del empresario.

Solución

Antes de realizar el balance, vamos a analizar cada elemento y organizarlo en la correspondiente cuenta.

El dinero en efectivo se representa en la cuenta (570) Caja y es un elemento del activo corriente.

Los productos en almacén o existencias (300) son bienes que se compran para ser vendidos como actividad principal de la empresa. Se encuentran en el activo corriente.

Las máquinas son inmovilizado que estarán en nuestra empresa durante más de un año. Se incluye por tanto como elemento del activo no corriente.

El edificio, al igual que la maquinaria, es una cuenta de activo no corriente, en concreto la cuenta (211) Construcciones.

Las facturas a cobrar son un derecho de cobro derivado de las operaciones comerciales. Se incluye en el activo corriente, en la cuenta (430) Clientes.

El dinero en bancos es un saldo a nuestro favor con disponibilidad inmediata, por lo que es otro elemento de activo corriente.

La letra a pagar supone una deuda (pasivo) y el vencimiento de 3 meses la cataloga en el pasivo corriente (corto plazo o menos de un año). Se incluye en la cuenta (525) Efectos a pagar a c/p.

El préstamo, por su parte, es una deuda a largo plazo. Lo incluimos en el pasivo no corriente dentro de la cuenta (170) Deudas a l/p con entidades de crédito.

La aportación del empresario es un elemento de patrimonio neto sin una fecha determinada para ser devuelto. Lo incluimos en la cuenta (102) Capital, puesto que el empresario es individual y no una sociedad mercantil.

Vamos a confeccionar el balance general del señor López agrupando los elementos que componen su patrimonio según pertenezcan al activo, pasivo o patrimonio neto:

Ejercicios de balance general

Ejercicio 1

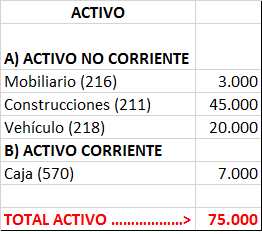

El Sr. Gómez decide constituir una sociedad limitada aportando el siguiente patrimonio personal:

- Dinero en efectivo, por importe de 7.000 €

- Diferentes muebles por valor de 3.000 €

- Un vehículo valorado en 20.000 €

- Una nave comercial valorada en 45.000 €

Determina el balance inicial de la sociedad creada, además de la aportación neta del Sr. Gómez.

Solución 1

Los cuatro elementos que aporta el propietario de la empresa son bienes (elementos de activo). El valor total del activo sería 7.000 + 3.000 + 20.000 + 45.000 = 75.000 €.

En este caso no hay ningún elemento de pasivo. Sin embargo, Se debe cumplir la igualdad de A = PN + P por consiguiente, el patrimonio neto está formado por la aportación del propietario en la misma cuantía que el valor total del activo, 75.000 €.

El balance general quedaría de la siguiente manera:

Ejercicio 2

Dados los siguientes elementos patrimoniales:

- Obligaciones con el propietario por aportaciones dinerarias en empresa individual. ¿?

- Saldos a favor de la empresa en cuentas de ahorro en un banco nacional. 20.000 €

- Deudas con suministradores de materia prima a corto plazo. 2.000 €

- Existencias de materias primas destinadas a formar parte de los productos fabricados. 1.500 €

- Existencias de productos terminados destinados a la venta. 10.000 €

- Derechos de cobro sobre ventas de productos terminados. 3.300 €

- Deudas con banco por un préstamo con vencimiento a 3 años. 6.500 €

- Furgoneta de reparto. 12.000 €

Determine el valor del capital social y ordene los elementos según la masa patrimonial a la que pertenezcan dentro del balance general.

Solución 2

Para calcular el valor del patrimonio neto, calculamos primero el valor del activo y le restamos el pasivo, P.N. = A – P

Total activo = 12.000 + 20.000 + 1.500 + 10.000 + 3.300 = 46.800

Total pasivo = 6.500 + 2.000 = 8.500

Neto patrimonial = 46.800 – 8.500 = 38.300

Estimados señores de gamma.com, junto con saludar quisiera consultar lo siguiente. Con respecto al segundo ejercicio cuando hay un crédito a 36 meses, supuse que iría el detalle en dos partes la fracción del mismo.

En pasivos no corriente parte de la deuda, 24 meses restantes.

En pasivos corrientes irá la deuda de los 12 primeros meses.

Saludos cordiales

Hola, Gloria

Así es, la parte del préstamo que vence en los próximos 12 meses se incluye en pasivo corriente y lo restante lo incluimos en pasivo a largo plazo. Si hubiese incluido en el ejemplo la cuantía del préstamo a corto plazo quedaría más completo, pero la finalidad de este artículo era realizar una explicación más básica sobre el balance general para aquellos que no tengan tantos conocimientos sobre contabilidad. Es por ello que no quise desarrollar otros temas y facilitar de este modo la comprensión.

Gracias por la aportación.

Saludos.

Comentando lo indicado por Gloria, considero que el préstamo esta bien contabilizado porque si se separa lo de 1 año, se tendría que regularizar anualmente lo de cada año. Los intereses si deben de ser en año que se devengaron. Saludos..