A final de año, la contabilidad debe dejar constancia de la variación de existencias que ha habido durante el ejercicio económico.

En este artículo vamos a entender el concepto de esta regularización de existencias y cómo se contabiliza.

¿Qué es la variación de existencias?

Es la comparación entre las existencias que tengo a final de año con respecto a las había al principio del periodo.

Por consiguiente, la variación de existencias es la diferencia entre las existencias finales y las iniciales:

Variación de existencias = Existencias finales – Existencias iniciales

- Si tengo más existencias a final de año que al comienzo del mismo, se reflejarán como un beneficio del ejercicio.

- Si por el contrario, a final de año tengo menos existencias que al principio, ésto supondrá un gasto en el ejercicio.

Recuerda que la regularización de existencias se realiza al final del ejercicio económico. Si coincide con el año natural, pues a fecha de 31 de diciembre.

¿Por qué registramos la regularización de existencias?

Porque aplicando el principio de devengo, el beneficio se determina en función de las mercaderías consumidas durante el ejercicio, es decir, las que se han empleado en el ciclo productivo:

BENEFICIO = VENTAS – COMPRAS ± VARIACIÓN DE EXISTENCIAS

Es decir, no se tiene en cuenta únicamente las compras que hayamos efectuado, sino la parte de las mismas que realmente se consume durante el periodo.

Vamos a verlo con un ejemplo para entenderlo mejor.

Inicio la actividad de una empresa dedicada a la compraventa de muebles. Durante el primer año compro unos armarios por valor de 800 € y no realizo ninguna venta, por lo que las existencias finales también están valoradas en 800.

Ventas = 0

Compras = 800

Variación de existencias = 800 – 0 = +800 (tengo más existencias finales que iniciales)

Beneficio = Ventas – Compras ± Variación = 0 – 800 + 800 = 0

Como ves, la incidencia en el resultado es 0, pues aunque tenga un solo gasto de 800 por la compra de los muebles, al final de año los sigo teniendo en el almacén.

Cuentas representativas en la variacion de existencias

Cuenta 300 Mercaderías

Incluimos aquellos bienes comprados por la empresa para venderlos sin transformación. Según el Plan general de contabilidad, esta cuenta tiene los siguientes movimientos:

- Se carga a final del ejercicio por el importe del inventario de existencias finales, con abono a la cuenta 610.

- Se abona, también a final del año, por el importe de las existencias iniciales, con cargo la cuenta 610.

Cuenta 610 Variación de existencias de mercaderías

Esta cuenta de gasto registra las variaciones entre las existencias finales y las iniciales de mercaderías.

- Se carga por el importe de las existencias iniciales con abono a la cuenta 300.

- Se abona por el importe de las existencias finales, con cargo a la cuenta 300.

Cuenta 710 Variación de existencias de productos en curso

Su funcionamiento es idéntico al de la cuenta 610 vista arriba. Su diferencia radica en que la utilizan empresas que se encargan de fabricar sus propios productos. Su contrapartida, en lugar de la cuenta 300, es la 330: Productos en curso.

Contabilizar variación de existencias

Mediante dos sencillos asientos contables, vamos a dejar constancia de la diferencia entre existencias finales e iniciales.

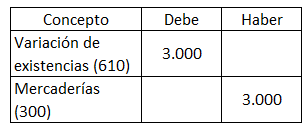

Para contabilizar la baja las existencias iniciales:

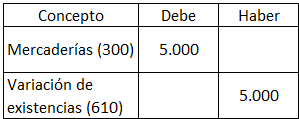

Y para contabilizar el alta las existencias finales:

Ejemplos de variación de existencias

EJEMPLO 1

La empresa Pincassa se dedica a la compraventa de pinturas y herramientas de decoración. A 1 de enero tenía unas existencias iniciales valoradas en 3.000 €. A 31 de diciembre, sus existencias finales arrojaban un valor en inventarios de 5.000 €. ¿Cuál sería el asiento de su variación de existencias?

Primero, realizo el asiento para dar de baja a las existencias iniciales:

Y a continuación doy de alta las existencias finales:

EJERCICIO 2

La empresa Vinacoteca S.L. se dedica a la fabricación de vino. Entre sus diversas existencias, tiene unos productos terminados cuyo valor en libros a principios del ejercicio era de 6.000 €. A final de año y tras realizar el pertinente inventario, sus existencias finales están valoradas en 5.000 €. ¿Cuál sería el asiento de regularización a anotar por su variación de existencias?

En este caso, en lugar de la cuenta de mercaderías, utilizamos la cuenta de productos terminados (350) en la regularización de existencias, y su contrapartida, Variación de existencias de productos terminados (712) debido a que la empresa elabora los productos.

A final de año, esta empresa realizará los siguientes asientos:

Para dar de baja a las existencias iniciales:

Para dar de alta las existencias finales:

Muy interesante