La valoración de existencias consiste en asignar un valor inicial a las mercaderías que compramos y una valoración posterior a las que tengamos en el almacén.

En este artículo voy a explicar cómo contabilizamos las existencias desde el momento de su compra hasta la venta y la consiguiente salida del almacén.

Valoración de existencias inicial

El Plan general de contabilidad regula la valoración de existencias en la norma 10ª de su segunda parte (Normas de registro y valoración).

Las existencias comerciales, es decir, la mercancía de empresas que se dedican a la compraventa tienen una valoración inicial que coincide con el precio de adquisición una vez deducidos descuentos y el IVA.

En las empresas industriales que fabrican sus propios productos el valor inicial vendrá determinado por su coste de producción.

EJEMPLO 1 Compra de mercaderías

Compramos mercaderías por valor de 1.000 € más 210 € de IVA y pagamos en efectivo. La valoración inicial en nuestra contabilidad sería:

EJEMPLO 2 Compra de mercaderías con descuento incluido en factura

Estos descuentos se restan directamente del precio de compra.

Compro mercaderías por valor de 2.000 € y pago al contado a mi proveedor. Además, me incluye un descuento en factura de 100 €.

Precio de compra = 2.000 – 100 = 1.900€

IVA = 21% de 1.900 = 399€

Pago a mi proveedor = 1.900 + 399 = 2.299 €

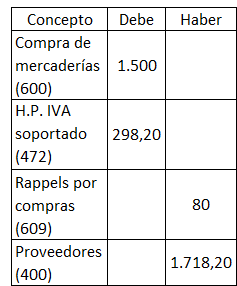

EJEMPLO 2 Compra de mercaderías con descuentos fuera de factura

Compro mercaderías por valor de 1.500 € y me hacen un descuento fuera de factura de 80 €. El IVA es del 21% y la operación queda pendiente de pago.

Los descuentos fuera de factura se incluyen en la cuenta Rappels por compras (609).

Como estos descuentos suponen un menor gasto para mí se contabilizan en el haber. (Recuerda que los gastos aumentan por el debe y disminuyen por el haber)

El IVA se aplica sobre el precio de compra una vez quitado el descuento: 1500 – 80 = 1420.

IVA = 21% de 1.420 = 298,20 €

Deuda con proveedor: 1.420 + 298,20 = 1.718,20

Valoración de existencias posterior

Y ahora te preguntarás «si ya he contabilizado mis existencias en el momento de la compra, ¿para qué tengo que valorarlas de nuevo?»

Porque puede ocurrir que el precio de venta de mis mercancías del almacén sea inferior al precio de adquisición.

En este caso, el plan de contabilidad establece que debemos contabilizar la oportuna corrección de valor registrándola como un gasto en la cuenta de pérdidas y ganancias.

Asimismo, si las causas que provocaron la disminución de valor de mis existencias dejan de existir, se cancelará el gasto de deterioro de valor previamente contabilizado, reconociéndolo como un ingreso en la cuenta de pérdidas y ganancias.

¡Qué follón! Pues vamos a verlo con dos ejemplos.

EJEMPLO 3 Deterioro de valor de existencias

Compré mercaderías por valor de 500 €. A final de año estas mercaderías están valoradas en el mercado a 400 €.

Mis existencias se encuentran deterioradas en 100 € ya que el valor al que las voy a vender es inferior al valor que las compré.

Esta corrección valorativa se recoge en la cuenta de gasto (693) Pérdidas por deterioro de existencias.

El asiento que anoto en mi contabilidad a final de año es:

Si analizamos el anterior asiento contable vemos dos cosas:

- El debe registra un gasto que va a disminuir mi beneficio.

- El haber registra una disminución de activo, en concreto un menor valor de las mercaderías que aparecen reflejadas en el balance de situación.

EJEMPLO 4 Reversión del deterioro de valor de existencias

Continuando el ejemplo anterior, supongamos que el precio de venta de mis mercaderías ya no es inferior al precio de adquisición.

En este caso, debo revertir (anular) el deterioro de existencias anotado en el año anterior.

El asiento a contabilizar al final del presente año sería:

Voy a analizar el significado de este asiento:

- En el debe anoto un aumento del valor de mis existencias que anula la anterior disminución de valor.

- El haber registra un ingreso en la misma cuantía que el gasto contabilizado el año anterior.

Además de los deterioros de valor, las existencias deben valorarse con posterioridad con motivo del cierre contable y la correspondiente variación de existencias.

Métodos de valoración de existencias en el almacén

Las empresas que se dedican a la compraventa de mercaderías llevan un registro de las mismas en el almacén.

En las fichas de almacén se detallan los movimientos de las existencias: entradas (compras), salidas (ventas) y sus respectivos precios de compra y de venta.

Ya hemos visto cúal es la valoración de existencias en el momento de su compra.

Lo que ocurre en el día a día de este tipo de empresas es que el precio de compra puede variar de una remesa a otra, de manera que el precio de la compra de hace unos meses es diferente al de la compra de hoy.

En este caso, debemos utilizar un método para valorar las existencias que salen del almacén y las que quedan en el mismo tras la venta.

El Plan general de contabilidad sugiere dos métodos, el del precio medio ponderado y el FIFO, aunque cada empresa elegirá el que estime más oportuno. Eso sí, deberá utilizarse el mismo método para las existencias que sean iguales y no cambiarlo.

Criterio FIFO de valoración de existencias

FIFO son las siglas de First In, First out (las primeras en entrar son las primeras en salir).

Según este método venderemos primero las existencias más antiguas del almacén (las que primero entraron)

Criterio LIFO de valoración de existencias

Según el LIFO, Last In, First Out (las últimas en entrar son las primeras en salir). Vendemos primero las mercaderías más recientes de nuestro almacén (las últimas que entraron).

Criterio PMP de valoración de existencias

El precio medio ponderado es una media aritmética de las diferentes compras de mercancías que entran en el almacén.

Ejemplo de valoración de existencias

Una empresa que poseía unas existencias iniciales de 4.000 unidades de mercaderías a un precio de adquisición de 5,00€/u. realiza una compra de 2.000 u. a 6,50 €/u., vendiendo, posteriormente 4.500 unidades.

¿Cuál será la valoración de las existencias finales y de las

mercaderías vendidas por los métodos del precio medio, FIFO y LIFO?

Solución según el PMP

En los tres métodos tanto las existencias iniciales como la compra tienen la misma valoración, lo que cambia es el valor de las ventas y las existencias que quedan al final

Existencias iniciales: 4.000 u x 5 €/u = 20.000€

Compra: 2.000 u. x 6,50 €/u. = 13.000 €

Precio medio = (20.000+13.000) / 6.000 u = 5,50€/u

Ventas: 4.500 u. x 5,50 €/u = 24.750 €.

Tras vender 4.500 u. quedan en el almacén 1.500 u.

Existencias finales: 1.500 u. x 5,50 €/u = 8.250 €.

Solución según el FIFO

Existencias iniciales: 4.000 u x 5 €/u = 20.000€

Compra: 2.000 u. x 6,50 €/u. = 13.000 €

Ventas: De las 4.500 unidades que vende, 4.000 son de las existencias iniciales y 500 pertenecen a la compra posterior:

- 4000 u. x 5 €/u = 20.000 €

- 500 u. x 6,50 € = 3.250 €

Por lo tanto, la valoración de las salidas es 23.250 €.

Existencias finales: 1.500 u x 6,50 €/u = 9750 €

Solución según el LIFO

Existencias iniciales: 4.000 u x 5 €/u = 20.000€

Compra: 2.000 u. x 6,50 €/u. = 13.000 €

Ventas: de las 4.500 unidades que vende 2.000 son de la compra anterior y las restantes 2.500 pertenecen a las existencias iniciales:

- 2000 x 6,50 €/u = 13000 €

- 2500 x 5 €/u = 12500 €

Por consiguiente, la valoración de las salidas es 25.500 €

Existencias finales: 1.500 u x 5€/u = 7.500 €