La teoría del debe y haber constituye la base sobre la que se sustenta toda la disciplina de la contabilidad.

Aprender su significado es fundamental antes de adentrarse en la materia.

Generalmente, la dificultad de aprender contabilidad radica en no entender la teoría general de las cuentas, o lo que es lo mismo, cuándo contabilizar un valor en el debe y cuándo en el haber.

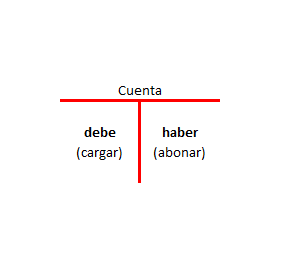

¿Qué es el debe y el haber?

El debe es la parte izquierda y el haber la derecha de la cuenta. Ésta se representa gráficamente mediante una T.

De esta forma, cuando anotamos un valor en el debe estamos debitando/cargando y cuando lo contabilizamos en el haber estaremos abonando/acreditando.

Es decir, un valor anotado en el debe es un cargo mientras que otro valor anotado en el haber es un abono

Teoría del cargo y del abono

En términos generales, el debe registra las «entradas» y el haber las «salidas».

Antes de proceder a cargar y abonar cuentas a diestro y siniestro, es necesario determinar el tipo de cuenta que interviene en la transacción que se produce.

En Contabilidad, las cuentas se agrupan en 3 grandes grupos: activo, pasivo y patrimonio neto;

- Cuentas de activo: representan bienes y derechos de la empresa. Ejemplos: el dinero que tiene en el banco, el ordenador o el saldo que nos debe un cliente.

- Cuentas de pasivo: las forman las obligaciones que tiene la empresa con terceros, como por ejemplo el préstamos que tiene que devolver al banco.

- Cuentas de patrimonio neto: son la financiación propia de la empresa. Ejemplos: las aportaciones de los socios, las reservas o el beneficio no distribuido.

Una vez que sabemos dónde se clasifican cada una de las cuentas, vamos a ver la teoría del cargo y el abono.

Ejemplos del Debe y el Haber

Cuentas de Activo

Las cuentas de activo nacen y crecen por el debe y disminuyen por el haber.

Ejemplo 1

Un cliente nos paga mediante transferencia bancaria 100€ de una venta.

La cuenta contable de «Bancos (572)» representa el dinerito que la empresa tiene disponible en cuentas corrientes. La cargaremos por el importa de 100. O lo que es lo mismo, anotamos 100 en la parte izquierda (debe) de la cuenta «Bancos».

Cuentas de pasivo

Las cuentas de pasivo nacen y crecen por el haber y disminuyen por el debe.

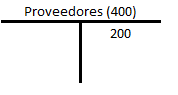

Ejemplo 2

Compramos a nuestro proveedor 200€ en concepto de mercaderías y se las dejamos a deber (no las pagamos al instante por lo que aumenta nuestra deuda).

La cuenta de «Proveedores (400)» representa deudas con suministradores de mercancías. Por consiguiente, al momento de la compra deberemos abonar la cuenta de proveedores en 200€, es decir, anotamos el valor de 200 en la parte derecha(haber) de esta cuenta.

Cuentas de patrimonio neto

Las cuentas de patrimonio neto nacen y crecen por el haber y disminuyen por el debe

Es decir, tanto las cuentas de pasivo como las de patrimonio neto funcionan igual: aumentan por el haber y disminuyen por el debe.

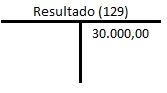

Ejemplo 3

Nuestra empresa ha obtenido un beneficio de 30.000€ el año anterior.

La cuenta «Resultado del ejercicio (129)» representa la ganancia o pérdida del último ejercicio. En este ejemplo, al producirse un aumento de este cuenta de patrimonio neto, la abonaremos (anotaremos el valor de 30.000) en la parte derecha de dicha cuenta.

Resumen de la teoría de cuentas T

¿Qué pasa con los gastos e ingresos?

Debe y Haber en Gastos

Los gastos se registran como las cuentas de activo: aumentan por el debe y disminuyen por el haber.

Pagamos la factura del teléfono que asciende a 30€. (Para simplificar, no tendremos en cuenta el IVA)

El gasto del teléfono se contabiliza en la cuenta «Suministros (628)». La anotación que procede sería debitar la cuenta por valor de 30.

Debe y Haber en Ingresos

Los ingresos se registran como las cuentas de pasivo y patrimonio neto: aumentan por el haber y disminuyen por el debe.

Vendemos mercaderías por importe de 150€.

La venta de mercaderías supone un ingreso para nuestra empresa. Por lo tanto, la correspondiente cuenta de ventas se abonará por importe de 150.

¿Qué es el saldo de una cuenta?

No es más que la diferencia entre el valor del debe y el valor del haber. Según cuál de estos valores es mayor se da tres casuísticas.

Saldo deudor

El importe del debe es mayor que el del haber. DEBE>HABER. Es el saldo que suelen presentar las cuentas de activo y las de gasto.

Saldo acreedor

El importe del haber es mayor que el del debe. HABER>DEBE. Es el saldo que suelen presentar las cuentas de pasivo y de patrimonio neto.

Saldo cero

Tanto debe como haber tienen el mismo importe. DEBE=HABER.

La partida doble o el registro de una transacción mediante asientos contables

Hasta ahora hemos visto cómo se aplica la teoría del debe y haber a las cuentas individuales en función de su naturaleza. Es lo que se conoce como mayor de una cuenta.

En el día a día de las empresas, surgen multitud de transacciones económicas que deben quedar registradas contablemente mediante asientos en el libro diario.

En toda transacción o hecho contable intervienen al menos dos cuentas que originan el correspondiente asiento contable.

Un asiento es el registro de una transacción económica mediante la anotación de un importe en el debe y otro en el haber.

Debe y haber en compras

Compramos mercaderías por importe de 40€ y se las dejamos a deber a nuestro proveedor. (Para simplificar, no tendremos en cuenta el IVA que interviene en esta compra)

Los elementos que intervienen son, por una parte, el gasto de la compra y, por otro lado, el importe que le dejamos a deber a nuestro proveedor.

Como vimos anteriormente, los gastos aumentan por el debe y la cuenta de proveedores (pasivo) aumenta por el haber. El asiento a anotar en nuestra contabilidad sería:

Otra manera de abordar cómo registramos las cuentas en el debe y haber sería preguntarnos «qué entra» y «qué sale» en esta transacción.

La compra de mercaderías representa la entrada en nuestra empresa de mercancía para ser vendida en el transcurso normal de nuestra actividad. (Debe)

Siempre habrá un elemento (cuenta) que interviene en la transacción que será más fácil de identificar si está entrando o saliendo.

Para que no haya lugar a equivocaciones, el Plan Contable dispone en su quinta parte Definiciones y relaciones contables qué se incluye en una cuenta determinada y cuándo se carga y abona.

Si buscamos la cuenta Compras de mercaderías (600) nos dice lo siguiente:

Esta cuenta se cargará por el importe de las compras, a la recepción de las remesas de los proveedores […] con abono a cuentas de los subgrupos 40 o 57.

Cargo y Abono en ventas

Vendemos mercaderías por importe de 350€ y el cliente no nos paga al contado (nos deja pendiente el pago de dicha venta)Nota: no vamos a tener en cuenta el IVA en aras de simplificar el proceso.

Las cuentas que intervienen en esta transacción son dos: la venta de mercaderías y el saldo del cliente a nuestra favor, pues aunque se produzca la venta, el cliente no ha pagado aún. El asiento sería:

Mi consulta es que veo varios ejemplos y no tengo una duda si pago al instante sea con cheque o efectivo tengo que necesariamente enviar a la cuenta clientes puedo mandar asi directamente:

461.010 € (572) Bancos e instituciones de crédito a (700) Ventas de mercancía 381.000 €

(477) HP.IVA repercutido 80.010 €

y adicional si cargo 1000 dolares mas en factura tengo que indicar el transporte o puedo incluir directamente en en ventas de mercaderia si me ayudan con esta duda.

Hola Mariela,

La cuenta de Clientes se utiliza cuando el cliente en cuestión no paga en el momento de producirse la venta. Por tanto, si paga mediante efectivo, tarjeta o cualquier otro método, se puede utilizar directamente la cuenta correspondiente.

En el caso del transporte, se pueden dar dos casos:

1. Si repercutimos el importe del trasporte al cliente se incluye como un mayor valor de la venta.

2. Si corremos nosotros con los gastos de transporte, lo contabilizamos como un gasto a parte en la cuenta de transportes.

En cuanto a los gastos de trasportes en las COMPRAS de nuestra empresa, el PGC de España establece que deben incluirse como un mayor valor de las existencias hasta que éstas estén en condiciones de venta.

Saludos.

Buenas tardes…un cobro de un clientes a través de bancos…aumenta el activo y a su vez aumenta el patrimonio neto?

Hola, José Luis

Esa transacción aumenta el activo (mayor dinero en bancos en el debe) y disminuye a su vez el activo (menor saldo del cliente que se anota en el haber). La cuenta de «clientes» es de activo, pues representa un derecho de cobro a nuestro favor. Cuando ese cliente pague, anotaremos su valor en el haber para reducir el saldo que nos debe.

hola, no puedo ver el ejemplo N7. Como podria verlo? gracias

Hola, Luz. Ya se ve si actualizas la página.

Disculpe, me podria ayudar en una pregunta?

Si un valor me está ingresando que significa?

Si un valor ingresa está entrando en la empresa mientras que si un valor egresa, sale. Es una forma de verlo que le resulta más fácil de comprender a los que empiezan. Por ejemplo, cuando compramos mercaderías estas entran en la empresa (anotación en el debe del correspondiente gasto por dicha compra). Igualmente, cuando vendemos mercancías salen de la empresa (anotación al haber a través de la venta de mercaderías.)