Puede que a priori contabilizar seguros no suponga una gran complicación. Realizamos el asiento de gasto por prima de seguros con abono a la cuenta de pago correspondiente (banco, caja, etc).

Hasta aquí todo bien, pero luego aparece en escena el principio de devengo y nos regaña si no hemos periodificado el gasto durante el tiempo que estamos asegurados.

Las primas de seguros en contabilidad

En contabilidad los seguros se consideran gasto del ejercicio debido a que normalmente duran un año y luego volvemos a renovarlos.

Dicho gasto se recoge en la cuenta 625 primas de seguros. Además, los seguros están exentos de IVA, por lo que el asiento contable cuando contratamos una póliza es sencillo, aumento del gasto al debe y método de pago al haber.

Asiento para contabilizar primas de seguros

Supongamos que pago la prima mediante transferencia bancaria cuyo importe es de 500 €:

Sin embargo, este gasto de 500 únicamente se imputaría en su totalidad durante el ejercicio si el seguro está vigente todo el año, desde el primer día hasta el último. Esto nunca ocurre, por lo que deberemos periodificar el gasto durante los meses del año que realmente «usemos».

Periodificación contable del seguro

La periodificación de un gasto funciona al final del ejercicio. Consiste en atribuir el gasto en función del número de meses que hemos estado asegurados durante el año que acaba.

Debido a que en el nuevo ejercicio aún tendremos meses en los cuales la póliza siga en vigor, debemos realizar un asiento de regularización.

La periodificación de gasto se realiza mediante la cuenta 480 Gastos anticipados. Esta cuenta recoge los gastos contabilizados en el ejercicio que se cierra y que corresponden al siguiente.

Con el siguiente ejemplo se va a ver más claro.

Ejemplo para contabilizar póliza de seguros

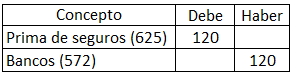

Supongamos que contrato un seguro para mi vehículo de reparto el 1 de noviembre de 2018. La duración de la póliza es anual pagadera al comienzo. La prima es de 120 €.

Primero, contabilizo el recibo del seguro el 1 de noviembre:

A 31 de diciembre, deberé realizar el asiento de periodificación de gasto, pero antes vamos a ver qué parte del seguro he consumido en el presente ejercicio:

- Gasto del seguro para 12 meses = 120 €

- Gasto del seguro para un mes = 10 €

- Seguro consumido en 2018 = 20 € (dos meses: noviembre y diciembre)

- Seguro que consumiré en 2019 = 100 €. (10 meses restantes)

De los 120 € que cuesta el seguro, en el año en que lo contrato voy a consumir dos meses del mismo (20 €), mientras que los restantes 10 meses (100 €) los consumiré el año siguiente.

Por consiguiente, a 31 de diciembre de 2018 anoto el asiento por la periodificación del seguro, cuyo valor es 100 €, es decir, el valor del seguro que consumiré el año que viene.

De esta forma, llevo a la cuenta de resultados como gasto del seguro la parte correspondiente a los dos meses que se consumen (20 €). El saldo del mayor de la cuenta a 31 de diciembre refleja este valor:

El 1 de enero de 2019 contabilizo el gasto de seguro correspondiente a ese año (10 meses por 100 €):

De esta forma, la cuenta 480 Gastos anticipados queda saldada y la cuenta 625 Prima de seguros irá a la cuenta de resultados del año 2019 con el gasto correspondiente a ese año.