Un anticipo de clientes es una entrega de dinero a cuenta de futuras ventas o prestaciones de servicios. El anticipo es, por tanto, una cuenta de pasivo.

En este artículo voy a explicar su contabilidad además de su tratamiento fiscal con respecto al IVA.

Factura de anticipo de clientes

Según la ley del IVA, cuando un cliente me paga en concepto de anticipo se devenga el impuesto. Esto quiere decir que los anticipos llevan IVA y deberemos emitir una factura.

Por ejemplo, un cliente me da 605 € en efectivo a cuenta de una venta futura. Si aplico religiosamente la ley del IVA, estoy obligado a emitir factura en la que se desglose la base imponible y el correspondiente IVA. El modelo de esta factura se desglosaría así:

- Anticipo de clientes 500 €

- IVA repercutido: 105 € (21%)

- Importe total de la factura de anticipo de clientes: 605 €

Pasado un tiempo, cuando se produzca la venta, deberé de descontar el anticipo del importe de la factura. En esta factura de venta, por tanto, solo figurará la cantidad de IVA pendiente de ingresar.

Contabilizar anticipo de clientes

Los anticipos se incluyen en la cuenta 438 Anticipo de clientes. El Plan la define como «entregas de clientes, normalmente en efectivo, en concepto de <a cuenta> de suministros futuros». Además, es una cuenta del pasivo corriente del balance.

La cuenta de anticipo de clientes se abona en el momento de la entrega de efectivo ya que supone un aumento de mi deuda o pasivo.

Se carga cuando se produzca la venta de mercaderías o la prestación de servicios.

Asiento contable de anticipo de clientes

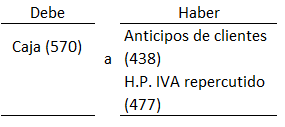

Cuando un cliente me entrega efectivo en concepto de anticipo, el asiento a contabilizar es:

Cuando emita la factura de venta, las cuentas que intervienen en el asiento son:

Con el siguiente ejemplo voy a procurar aclarar las posibles dudas.

Ejemplo

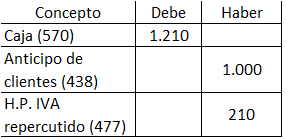

En septiembre un cliente me entrega 1.210 € en efectivo a cuenta de una venta que se producirá en octubre. El importe de esta venta es de 3.000 € más el IVA al 21%. Es decir, la base imponible de la venta es 3.000 € y su IVA repercutido es 630 €.

En septiembre, cuando el cliente me da el dinero en efectivo, le emito una factura desglosada en 1.000 de base imponible y 210 en concepto de IVA repercutido. En mi contabilidad, además, realizo el siguiente asiento por el anticipo de clientes:

Cuando se produzca la venta en octubre, deberé de reflejar en la factura el importe total además del anticipo previamente entregado a cuenta.

Teniendo en cuenta que el cliente me paga el importe restante mediante trasferencia, realizo en mi contabilidad el siguiente asiento:

Nota aclaratoria: el IVA correspondiente a 3.000 € es 630 €. De estos 630 €, 210 se devengaron con el anticipo y los restantes 420 en el momento de la venta.

Conclusiones

- Cuando un cliente me entrega dinero a cuenta de una venta que aún no ha tenido lugar estoy obligado a emitir factura para cumplir con el devengo del IVA.

- El dinero que los clientes entregan en concepto de anticipo de futuras compras llevan su correspondiente IVA y debe emitirse una factura según la legislación aplicable.

- Cuando se produce la venta, se descuenta del importe total de la factura el anticipo de clientes previamente recibido.

- Si no emito factura por el anticipo sino que lo descuento directamente de la factura de venta como si fuese un cobro en efectivo, no estaré cumpliendo con la ley de IVA debido a que no lo he ingresado en el momento en que lo cobro.