La amortización contable consiste en distribuir el gasto cuando adquirimos un bien de inmovilizado durante todos los años que vaya a estar afecto a nuestra actividad económica.

En este artículo voy a explicar los diferentes métodos que existen y exponer varios ejemplos resueltos.

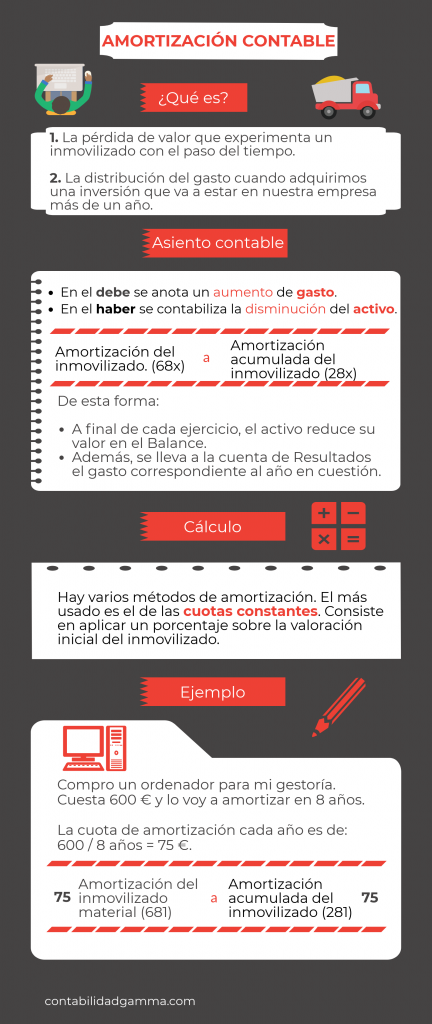

¿Qué es la amortización en contabilidad?

La amortización es la expresión contable de la pérdida de valor de carácter irreversible que sufren la mayoría de los elementos de inmovilizado.

¡Vaya jaleo con la definición técnica! 🙂

Esto quiere decir que, por ejemplo, un coche comprado este mes no tendrá el mismo valor en nuestra contabilidad dentro de dos años debido a que se habrá deteriorado con el paso del tiempo.

Además (y siguiendo con el ejemplo anterior) cuando compremos un coche para nuestra empresa, no se llevará a la cuenta de resultados el gasto de la compra en su totalidad, sino únicamente aquella parte proporcional al año en curso.

La explicación a la amortización se encuentra en que la compra del coche no se considera gasto sino una inversión que va a estar en nuestra empresa durante más de un año.

Resumiendo, las dos claves de la amortización son:

- Cada año, el valor de un elemento de inmovilizado se reducirá, de manera que su valor contable en el balance reflejará la imagen fiel del patrimonio.

- El gasto que supone adquirir un inmovilizado no se repercute a la cuenta de pérdidas y ganancias en su totalidad en el momento de la compra, sino de manera proporcional a lo largo de la vida útil del bien en cuestión.

Contabilizar Amortizaciones

Como acabamos de ver en los dos puntos clave, el asiento contable para registrar la dotación contable de la amortización reflejará dos cosas: una disminución del valor del inmovilizado y un aumento de gasto.

La disminución del valor de los activos se anotan al haber y los incrementos de gastos van al debe:

| Amortización del inmovilizado (68) | a | Amortización acumulada del inmovilizado (28) |

Métodos de amortización

Amortización lineal

Se conoce también como método de cuotas fijas. Según este método, las cuotas de amortización son iguales todos los años de vida útil del inmovilizado.

Hacienda nos permite libertad para amortizar los diferentes elementos de inmovilizado dentro de los intervalos establecidos en las tablas de amortización.

Por ejemplo, si aplicamos un coeficiente lineal del 10 % para un determinado inmovilizado que costó 5.000 €, cada año la cuota de amortización sería de 500 €, a aplicar durante 10 años.

Por consiguiente, cada año el valor del inmovilizado se reduce en 500 € en el balance y además, llevamos como gasto a la cuenta de resultados 500 €.

Método de los números dígitos

Consiste en aplicar unas cuotas de amortización crecientes o decrecientes.

La dotación a la amortización se calcula aplicando unos dígitos a cada uno de los años del periodo en que se va a amortizar el bien.

Porcentajes constantes

Para calcular la cuota de amortización se aplica el mismo porcentaje sobre el valor neto del bien por lo que las dotaciones a la amortización contable decrecen cada año.

Ejemplos de amortización:

Amortización de maquinaria

Adquirimos una máquina por valor de 42.000 € más 8.820 € de IVA el 1 de julio ¿Cuál será la cuota de amortización contable sabiendo que se aplica un porcentaje lineal del 10%?

Para empezar, registramos la compra de la máquina:

| Debe | Haber | |

|---|---|---|

| Maquinaria (213) | 42.000 | |

| H.P. IVA soportado (472) | 8.820 | |

| Bancos (572) | 50.820 |

La dotación anual para la amortización será todos los años la misma, un 10% del precio de adquisición de la maquinaria: 10% de 42.000 = 4.200

Como la máquina la compramos en Julio la dotación para el primer año será la mitad, es decir; 4.200 / 2 = 2.100:

| Debe | Haber | |

|---|---|---|

| Amortización inmovilizado material (681) | 2.100 | |

| Amortización acumulada. inm. material (281) | 2.100 |

A final del segundo año y durante el resto del periodo en que se utiliza la máquina anotaremos el siguiente asiento por la dotación de amortización contable:

| Debe | Haber | |

|---|---|---|

| Amortización inmovilizado material (681) | 4.200 | |

| Amortización acumulada. inm. material (281) | 4.200 |

Amortización de vehículo

Compramos una furgoneta para nuestra empresa de reparto por valor de 70.000 € a comienzos del año. Teniendo en cuenta que este elemento de transporte tiene un valor residual de 5.000 € y se deprecia al 10 % anual, ¿cuál sería la dotación para su amortización?

En este ejemplo he introducido un concepto nuevo, el valor residual. Consiste en la valoración que tendrá la furgoneta al final de su vida útil (una vez que se haya amortizado completamente).

Para calcular la cuota aplicamos el 10% sobre la diferencia entre el precio de compra y el valor residual:

(70.000 – 5.000) x 10% = 6.500 € cada año.

El asiento contable para la amortización anual sería el siguiente, a anotar al final de cada uno de los 10 años en que se va a utilizar:

| Debe | Haber | |

|---|---|---|

| Amortización inmovilizado material (681) | 6.500 | |

| Amortización acumulada. inm. material (281) | 6.500 |

Me encanta tu forma de explicar los conceptos y lo bien que están las infografías. Tengo una duda, ¿hay que amortizar todos los activos que sean de inmovilizado? Gracias

Hola, Eva

En principio, la mayoría de los activos no corrientes, por tener una permanencia en la empresa superior a un año, se amortizan. Son los bienes que pertenecen al grupo 2 del PGC. Sin embargo hay algunas excepciones, como por ejemplo:

Los terrenos NO se amortizan debido a que no se deprecian con el paso del tiempo. Es más, es posible incluso que se revaloricen con los años. Por lo tanto, hay que separar el valor del terreno (no lo amortizamos) del valor de la edificación (sí es susceptible de amortización).

Muchas gracias por tu comentario.

Saludos

buenos dias

estoy haciendo un curso de contabilidad y me encanta esta pagina, ya que de por sí es complicado de estudiar la contabilidad sin tener nociones. Gracias a ella puedo agilizar, muy bien explicado, muy buenos ejemplos, nada que ver con el temario del curso que tengo. Es simple, sencillo y fácil de entender.

Hola Javi,

Gracias por el comentario. Uno de los motivos por el que escribo este blog es hacer más fácil de entender y accesible la contabilidad. Recuerdo estudiar la asignatura en la universidad y tener multitud de teoría que aprender sin ninguna aplicación práctica. Me alegro que te sea útil.

Saludos

No entiendo el ultimo ejercicio. ¿Porque son 2100 al debe y al haber? si es en 10 años, ¿no serían 650?. Está super bien explicado todo, me ha ayudado bastante.

Hola Pablo,

Era una errata. El valor del activo es 65.000 €. Las cuotas de amortización al 10% serían de 6.500 cada año. Me equivoqué al copiar la tabla. Ya está corregido. Gracias por el aporte. Me alegro que te haya servido.

Saludos.

me parece muy facil y practico, pero la verdad me gustarian ejemplos con sus grupos, claro que se maneja un puc diferente segun sea la empresa. pero se podria hacer algo al respecto creo

Buenos días.

Cito textualmente:

«Con la legislación actualmente en vigor derivada del Plan General Contable, aprobado por el RD 1514/2007, la empresa debe apreciar si la vida útil de un inmovilizado intangible es definida o indefinida.

-Los intangibles de vida útil indefinida se definen como aquellos en los que no existe un límite previsible del periodo a largo plazo del cual se espera que el activo genere entradas de flujo de efectivo para la empresa. Este tipo de activos no se amortiza, sino que la empresa debe valorar anualmente su posible deterioro.

– Los intangibles de vida útil definida se amortizan sistemáticamente atendiendo a su vida útil estimada.

(Dicho criterio fue el resultado de la adaptación de las normas contables españolas a las normas internacionales de contabilidad (NIC). Pero con la nueva Ley de Auditoría y sus disposiciones finales, se aplican cambios considerables para los ejercicios que se inicien a partir del 1 de enero de 2016, es decir, el ejercicio actual, siendo los siguientes los criterios a aplicar:

– Los inmovilizados intangibles reconocidos contablemente tendrán una única consideración, la de ser de vida útil definida, desapareciendo los de vida útil indefinida y, por lo tanto, se amortizarán en base a la misma.

– Aparece una nueva categoría de inmovilizados intangibles cuya vida útil no pueda estimarse de forma fiable, para los cuales la nueva normativa establece una amortización en un plazo de 10 años, salvo que alguna otra disposición legal establezca un plazo diferente.»

Entonces, de partida un inmovilizado intangible de duración indefinida NO SE AMORTIZA, pero luego nos dicen que sí, que al 10%

He de registrar una factura de compra de LICENCIA PERPÉTUA PARA BAJAR IMÁGENES de un sitio en la red. No sé si contablemente la debo amortizar (fiscalmente sí se puede a 20 años según la AEAT). Si he de amortizarla contablemente ¿podría hacerlo al mismo % que fiscalmente?

Buen dia, Clara

Cito una parte de tu comentario en la que has confundido el cambio habido en la legislación aplicable: «Entonces, de partida un inmovilizado intangible de duración indefinida NO SE AMORTIZA, pero luego nos dicen que sí, que al 10%»

Con la modificación que hubo en la nueva ley de Auditoría de cuentas se modificó el registro de los inmovilizados intangibles en el Plan general de Contabilidad. Desde 2016 desaparecen los intangibles catalogados con vida útil indefinida y por consiguiente TODOS los activos intangibles se amortizan.

En cuanto a la amortización contable, el inmovilizado intangible se amortiza según lo que apliquemos:

1. Amortización conforme a la vida útil estimada.

2. si esta no puede estimarse de manera fiable (la vida útil) se amortizarán en un plazo de diez años (10%), salvo que por disposición legal o reglamentaria se establezca un plazo diferente.

En cuanto a la amortización fiscal, la nueva Ley de Auditoría de cuentas modificó a su vez la Ley del Impuesto de Sociedades y en concreto el artículo 12 referente a las amortizaciones. El apartado 2 dice «El inmovilizado intangible se amortizará atendiendo a su vida útil. Cuando la misma no pueda estimarse de manera fiable, la amortización será deducible con el límite anual máximo de la veinteava parte de su importe»

Respondiendo a tu pregunta, sí, un inmovilizado intangible debe ser amortizado en la contabilidad. Con la nueva legislación aplicable, este tipo de activos pasan a generar gastos por amortización en la cuenta de resultados.

¿Puedo amortizar el mismo importe tanto contable como fiscalmente? Sí, pero no será posible cuando no podamos estimar de forma fiable la vida útil del inmovilizado, ya en este caso, la deducción contable es de 10 años (10%) y fiscalmente 20 años (5%), por lo que se generaría la consiguiente diferencia temporaria.

Espero haberte ayudado, cualquier cosa me dices.

Saludos!

Pues sí, me has esclarecido todo. Te estoy de verdad muy agradecida y desde ya me pongo esta página en mis favoritos.

Según lo dicho, parece que, muy a mi pesar, habré de hacer ajustes para el IS cada año.

¿Crees que exista algún modo de llevarlo todo a gasto este ejercicio?

Te lo describo para ver si hay manera: Es un mero derecho de uso no transmisible de imágenes, que asciende a seis mil euros, además se paga aparte una actualización (con la que las imágenes se irán actualizando/ampliando) que llevaré a la 622. De hecho si no hiciera frente al pago único, que aún no ha vencido, retirarían el acceso.

¿Es sí o sí un inmovilizado?

Ok, ahora entiendo mejor la factura de la discordia 🙂 En este caso le puedes dar al banco de imágenes el mismo tratamiento que a los dominios web y servicios de hosting: yo contabilizo ambos como gastos en servicios exteriores dentro de cuentas del subgrupo 62, en el caso de los dominios pagamos una cuota anual para seguir usándolos y «construir» en ellos un sitio web, mientras que el hosting es un gasto anual necesario por el servicio que proporciona la empresa de alojamiento y que permite que la web esté siempre disponible.

Podrías registrar el pago al banco de imágenes en una cuenta habilitada para este concepto, por ejemplo 629x Banco de imágenes. De esta forma llevarías a gasto todo el importe en este ejercicio. Igualmente, siempre tienes la posibilidad de activar este gasto a final de año en caso de que tu empresa estime que el uso de las imágenes va a suponer una mejora en su inmovilizado intangible (en su web, por ejemplo) e incorporarlo como un mayor valor del mismo (que deduzco que no es lo que quieres personalmente). Al final depende de la interpretación que haga tu empresa y sus necesidades.

Me alegro que te haya servido el blog. Últimamente no lo actualizo todo lo que me gustaría pero estoy disponible por los comentarios o el formulario de contacto.

¡Saludos!

Así, lo haré, a una 629 y al final del año veremos si son tan útiles o no las imágenes.

Te animo a seguir construyendo y manteniendo este blog, que sería un blog entre miles si no estuvieras tan pendiente, así que el valor lo pones tú.

Un saludo muy cordial.

HOLA,

MUY BUENAS LA EXPLICACIÓN, PERO ME GUSTARÍA SABER DE DONDE PROVIENEN LOS PORCENTAJES, PARA CALCULAR LA AMORTIZACIÓN.

GRACIAS.

Hola,

En los ejemplos, las cuantías destinadas a la amortización contable vendrían dadas por la vida útil del inmovilizado (tiempo que estimamos que vamos a utilizar el activo en cuestión). Respecto a porcentajes de amortización fiscal (gasto en amortización que la Agencia tributaria permite en función del grupo al que pertenece un inmovilizado) vienen dado por las tablas de amortización oficiales de la Agencia Tributaria española, a las cuales enlazo en el artículo. En otros países pueden variar o incluso cambiar con el tiempo por lo que lo mejor es comprobarlas.

Saludos.

Hola!!

Me gustaría preguntarte cuestiones sobre actividades que realizar con los alumnos sobre esta unidad didáctica.

No sé si es preferible hacerte la cuestión por aquí o por correo electrónico.

Un saludo y gracias

Hola,

Pues como prefieras. Si te parece más cómodo también puedes enviar un correo mediante el formulario de contacto

Saludos.